마이크론 실적발표일 2분기 매출 영업이익 EPS

| 항목 | 2026 회계연도 2분기 실적 하이라이트 |

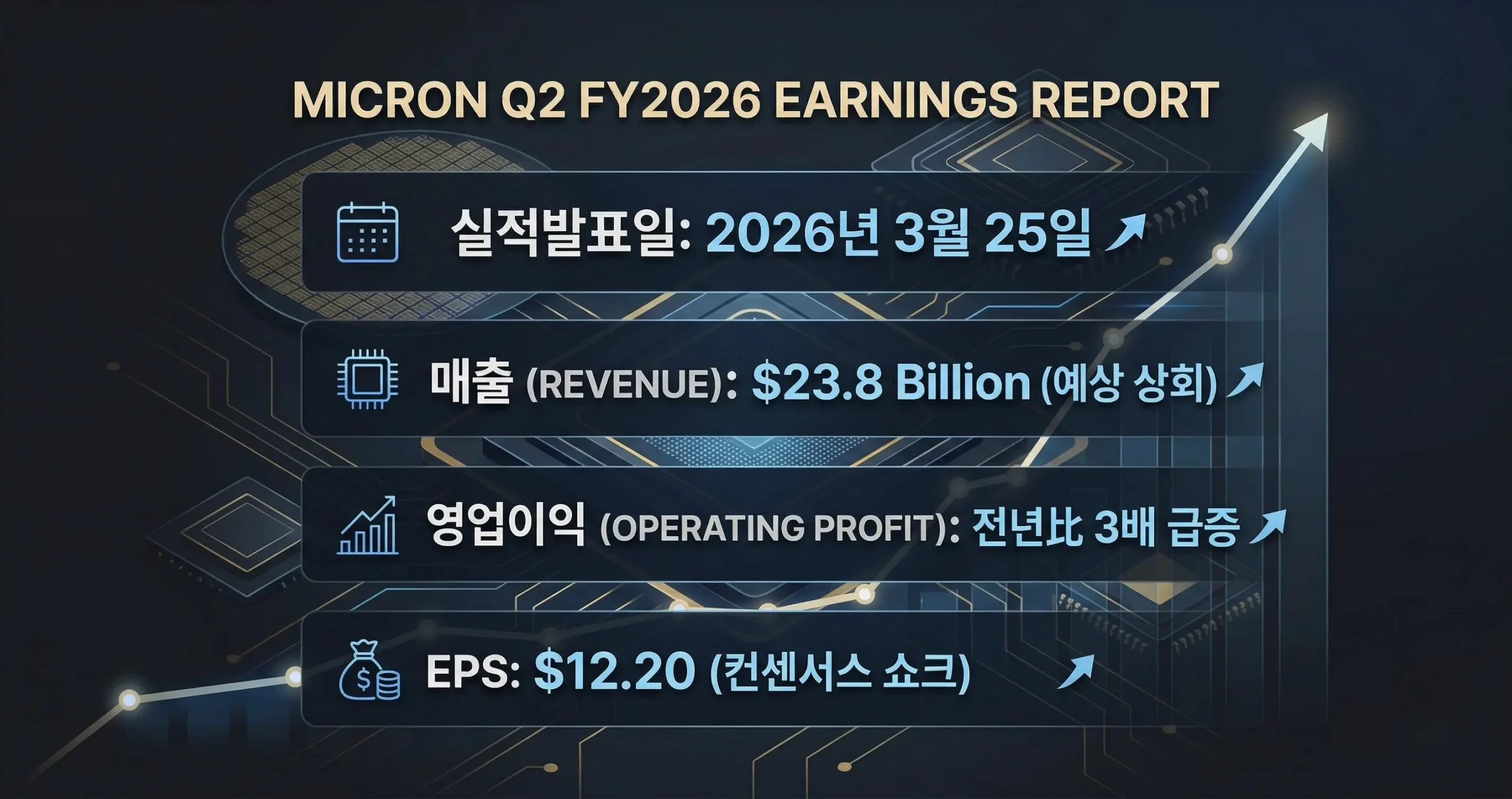

| 대상 기업 | 마이크론 테크놀로지 (Micron Technology) |

| 핵심 실적 | 매출 238억 달러, EPS 12.20달러 기록 (컨센서스 쇼크 상회) |

| 성장률 | 매출 전년 대비 3배 급증 |

| 마진 | 74% 폭발적 마진 상승 |

| 핵심 드라이버 | AI 수요 급증, 메모리 공급 부족 수혜, HBM 중심 구조적 성장 |

역대급 매출과 영업이익 EPS 실적을 발표한 마이크론은 실적 발표일이 셀온(Sell-on)이 되면서 애프터마켓에서 오히려 주가가 하락하느 모습을 보여주었습니다.

하지만, 전쟁 이슈가 사라지고 나면 지속적인 이익 성장이 벨류의 고평가를 합당하게 해준다면 향후 주가는 우상향 차트가 이어질 것이라는 의견이 다수입니다.

| 항목 | 2026 회계연도 2분기 실적 하이라이트 |

|---|---|

| 대상 기업 | 마이크론 테크놀로지 (Micron Technology) |

| 핵심 실적 | 매출 238억 달러, EPS 12.20달러 기록 (컨센서스 쇼크 상회) |

| 성장률 | 매출 전년 대비 3배 급증 |

| 마진 | 74% 폭발적 마진 상승 |

| 핵심 드라이버 | AI 수요 급증, 메모리 공급 부족 수혜, HBM 중심 구조적 성장 |

마이크론 실적 발표 – 주당순이익(EPS)

마이크론 자주 묻는 질문(FAQ)

마이크론 2026 회계연도 2분기 매출은 얼마인가요?

마이크론의 2026 회계연도 2분기 매출은 **238억 달러**를 기록했습니다. 이는 전년 대비 **3배** 급증한 수치이며 시장 예상치를 상회했습니다.

이번 실적에서 가장 놀라운 숫자는 무엇인가요?

가장 놀라운 숫자는 **마진 74% 급등**입니다. 메모리 반도체 회사로서는 역사적인 수준이며, HBM 중심의 구조적 성장에 기인합니다.

마이크론 EPS 실적은 어땠나요?

주당순이익(EPS)은 **12.20달러**를 기록했습니다. 시장 컨센서스를 크고 아름답게 쇼크 수준으로 상회했습니다.

왜 마이크론 실적이 이렇게 좋았나요?

핵심 원인은 세 가지입니다. **AI 수요 급증**, **메모리 공급 부족**, 그리고 **HBM** 중심의 고부가가치 제품 공급 확대입니다.

마이크론은 경쟁사들과 비교했을 때 어떤가요?

74%라는 경이로운 마진과 매출 3배 성장은 마이크론이 AI 메모리 반도체 시장의 주도권을 확보했음을 증명합니다. ‘저평가’ 논란을 잠재우고 대장주로서의 면모를 확실히 보여주었습니다.

주가 전망은 어떤가요?

실적이 시장 예상치를 압도적으로 상회했기 때문에 단기적으로 주가 상승 모멘텀이 매우 강력합니다. 역사적 신고가 경신을 기대해 볼 수 있습니다.

HBM 외에 다른 범용 메모리 실적은 어떤가요?

전체적인 **메모리 공급 부족** 수혜를 입었습니다. HBM이 마진을 이끌었지만, AI 서버 및 관련 기기 수요가 늘어나며 범용 메모리 가격도 강세를 보였습니다.

이번 실적이 반도체 슈퍼사이클을 증명하나요?

네, 그렇습니다. AI라는 메가트렌드가 가져온 **구조적 성장**이며, 단순히 물량이 많이 팔리는 것을 넘어 고부가가치 제품(HBM) 중심의 공급 부족이 지속될 것임을 증명합니다.

투자 시 주의해야 할 점은 무엇인가요?

시장이 지나치게 흥분하여 단기적인 과열 양상을 보일 수 있습니다. 기술 개발 속도 경쟁과 경쟁사들의 추격 현황을 유심히 지켜보는 것이 중요합니다.

다음 분기 실적 전망은 어떤가요?

이번 실적에서 보여준 **HBM 중심 구조적 성장**이 지속될 것으로 전망됩니다. AI 수요가 꺾이지 않는 한 다음 분기에도 강력한 실적을 이어갈 가능성이 높습니다.

미국 주식 투자 참조 사이트

⭐ 미국 주식 실적 발표 & 마이크론 투자 필수 확인 사이트

글로벌 실적 캘린더 및 시장 전망

-

글로벌 실적 캘린더 보기 ➔📅 인베스팅닷컴 실적 캘린더미국 주식 투자자들의 필수 즐겨찾기! 매일 발표되는 글로벌 기업들의 예상 EPS와 실제 실적치를 한눈에 비교해 줍니다.

-

월가 컨센서스 바로가기 ➔📈 야후 파이낸스 (Yahoo Finance)월가 애널리스트들의 투자의견 컨센서스와 목표 주가 추이를 가장 빠르게 확인할 수 있는 영문 공식 투자 포털입니다.

마이크론 (MU) 공식 자료 및 심층 분석

-

공식 IR 자료실 ➔🏢 마이크론 공식 IR 페이지언론 기사보다 정확한 팩트! 마이크론의 공식 분기별 실적 프레젠테이션(PDF)과 경영진의 웹캐스트 녹음본을 직접 확인할 수 있습니다.

-

마이크론 심층 분석 ➔💡 시킹알파 (Seeking Alpha) MU 분석해외 주식 고수들의 성지! 마이크론의 HBM 경쟁력 분석 및 AI 반도체 사이클 전망을 다룬 심층적인 월가 투자 칼럼들을 읽어보세요.

마이크론 마진율 74% 급증

매출과 영업이익의 어닝서프라이즈와 함께 마진율의 급등는 더 주목할 부분입니다.

HBM의 진화가 이익률의 급증으로 이어질 수 있다는걸 보여주었고, 삼성전자와 SK하이닉스 또한 이익률의 급증이 예상되기 때문에 반도체 3사의 매출과 이익은 지속 증가할 것으로 보입니다.